编辑:G

2008年,雷曼兄弟轰然倒闭,次贷危机席卷全球,成为近百年最严重的金融海啸之一。当时全球都以为美国能凭借强大的经济实力和金融体系稳住局面。

事实也确实如此,美联储大幅降息、财政部推出7000亿美元救市计划,FDIC为存款提供担保,盟友们纷纷响应,最终这场危机虽造成重创,但美国仍有足够的“缓冲垫”化解风险。

而如今,全球化智库副主任高志凯在达沃斯论坛后发出重磅预警:未来12到18个月,美国极可能爆发一场比2008年惨烈10倍的金融危机,核心原因就是这一次,美国连最后的“缓冲垫”都彻底弄丢了。

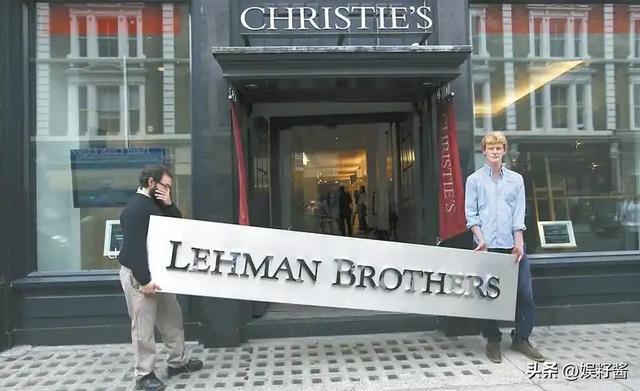

回溯2008年,美国的“缓冲垫”堪称扎实。彼时美国联邦债务占GDP仅64%,远低于当前的127%,政府有充足财政空间应对危机,无需被巨额利息拖垮。

美联储基准利率维持在5%以上,有足够下调空间释放流动性,伯南克领导的美联储通过连续降息和量化宽松,快速向市场注入资金,稳定了金融机构信心。美国联邦存款保险公司(FDIC)为存款提供全额担保,在华盛顿互惠银行等大型银行出现危机时,有效避免了存款挤兑蔓延,成为银行体系不崩盘的关键安全网。

美元信用与全球供应链彼时也为美国提供了强力支撑。2008年,美元仍是全球绝对主导货币,全球贸易结算、外汇储备几乎都以美元为主,外国投资者持有美债比例高达49.25%,全球央行对美元信任度极高,愿意持续增持美债为美国融资。

同时,美国全球供应链布局完善,制造业和服务业的全球分工体系稳固,即便国内市场受冲击,也能通过全球供应链转移压力,盟友们也在危机中与美国并肩,通过联合救市、贸易合作分担风险,构成重要的地缘缓冲垫。

如今,这些曾经的“缓冲垫”已逐一消失,加速了美国危机的到来。最致命的莫过于债务缓冲垫彻底失效。截至2026年初,美国联邦债务总额突破38.5万亿美元,占GDP的127%,远超国际公认的60%安全线,相当于全年经济收入不足以偿还债务。

更令人担忧的是,2026财年美国国债净利息支出预计达1.12万亿美元,首次超过8800亿美元的年度国防预算,成为仅次于社保的第二大刚性支出。美国全年财政收入仅5万多亿美元,每收1美元税就有近20美分用于偿还利息,教育、基建、科研等拉动经济增长的投入被利息完全吞噬,政府已无多余资金应对危机。

债务滚动压力更是雪上加霜。2026年美国有近10万亿美元国债到期,其中六成以上为短期低息债,在当前4%以上的高利率环境下续借,利息成本将飙升3700亿美元,形成“债务-利息-赤字”的恶性循环。

相较于2008年64%的债务占比,如今短期债务占GDP近30%,一旦市场信心动摇,美国将无力按时偿债,直接引爆债务危机。更关键的是,外国投资者对美债信心持续下滑,2014年外国机构持有美债比例为49.25%,到2025年中已跌至34.53%,日本、英国、中国等主要持有国同步减持,美国失去了最重要的外部融资缓冲垫。

美元信用的缓冲垫也已彻底崩塌。2008年美元全球霸权地位稳固,全球央行外汇储备中美元占比超60%,而如今全球去美元化进程加速,印度、越南等制造业承接国与中国等经济体贸易时直接使用本币结算,降低美元汇率波动风险。

全球央行持续增持黄金,截至2026年初,全球黄金储备量创历史新高,各国纷纷降低对美元依赖,其结算和储备功能被大幅削弱。IMF在2026年2月声明中明确指出,美元信用动摇正对美国和全球经济构成持续风险,这是2008年从未出现的情况。

美国金融体系的缓冲垫同样千疮百孔。2008年危机后,美国银行体系虽经重组,但商业地产坏账、中小银行流动性危机从未彻底解决,2025年以来已有多家区域性银行爆雷,市场对金融机构信任度大幅下降。

美联储政策工具也已失效,基准利率维持在5%以上,无足够降息空间释放流动性,大规模印钱又会加剧通胀,当前美国核心通胀率持续超过2%的目标,加息降息陷入两难,政策空间被彻底锁死。

供应链和地缘缓冲垫的消失同样致命。2008年美国全球供应链布局完整,依托全球化分工维持经济稳定,而近年来美国推动“供应链本土化”“友岸外包”,试图与中国等主要经济体脱钩,导致供应链成本飙升、效率下降,失去了全球供应链带来的韧性缓冲。

地缘政治上,美国盟友关系出现松动,欧洲国家在能源危机、贸易利益上与美国分歧加剧,中东产油国开始寻求多元合作,不再完全听从美国指令,美国无法像2008年那样通过地缘联盟转嫁危机。

高志凯指出,2008年美国危机是“局部生病”尚有解药,如今则是“全身溃烂”,债务、货币、金融、地缘等所有缓冲垫均已消失,无任何工具可化解风险。2008年美国尚可通过转嫁风险、全球分摊缓解危机,而现在全球都在降低对美国依赖,其危机只会自我放大,破坏力或达2008年的10倍。

这场危机一旦爆发,对全球冲击将是毁灭性的。美国作为全球最大消费市场,经济崩盘将导致全球贸易订单大幅萎缩,依赖美国市场的国家将面临出口暴跌、经济衰退风险。

全球金融市场将剧烈动荡,美股、美债崩盘,资本市场陷入恐慌,黑天鹅事件频发,新兴市场将遭遇资本外流、货币贬值危机。美元霸权崩塌将彻底改变全球经济格局,贸易和货币体系重新洗牌,这是2008年危机从未有过的颠覆性影响。

对中国而言,短期虽会受冲击,但也是难得的战略机遇。中国拥有完整产业链、充足外汇储备和稳健财政政策,能有效抵御外部风险;同时全球去美元化为人民币国际化提供契机,中国可进一步推动本币结算,扩大人民币在全球贸易和储备中的占比,提升全球经济话语权。

高志凯的预警并非危言耸听,而是基于真实数据和事实的精准判断。美国的债务炸弹、美元信用危机、金融体系脆弱性持续累积,12到18个月的时间窗口正在逼近。这一次,美国没有任何缓冲垫可依靠,这场比2008年惨烈10倍的金融危机,或许已无法避免。全球都在密切关注美国动向,而美国自身仍在债务陷阱中越陷越深,最终或将为过度透支付出惨痛代价。

嘉喜配资提示:文章来自网络,不代表本站观点。